נוהל גילוי מרצון 2025 – בין הזדמנות אחרונה לאכיפה מוגברת

- |

- |

052-4642962

052-4642962

במאמר קודם שלי מיום 7/1/2018 בנושא “משכירי הדירות על כוונת רשות המסים” התייחסתי לפס”ד בעניין לשם ובירן בעליון[1] בו התקבלה החלטה לחייב הכנסות מהשכרה של מעל 20 דירות כהכנסות מעסק.

באותו מאמר אף הוספתי הערכה אישית שלי הכיצד תפעל רשות המסים בעקבות החלטת ביהמ”ש העליון, ושם כתבתי כי רשות המסים תוציא כנראה הנחיה משל עצמה ברף נמוך יותר של דירות וכך אכן היה – רשות המסים אכן פרסמה חוזר מקצועי ביום 7.2.2018 בו היא מציינת את העמדה הרשמית שלה לאור פס”ד בעליון.

לפי עמדת רשות המסים, כל מי שמחזיק ב-10 דירות ומעלה יחויב במס שולי גבוה כהכנסות מעסק. המשמעות היא שבמקום מס מחזור של-10% שזה מה ששילמו עד כה משכירי הדירות, אותם בעלי דירות יאלצו לשלם מס בשיעור של עד-50%!!! מדובר בתוספת מס אסטרונומית ואולי אפילו מעוותת כלכלית ואסביר;

היות ומס הכנסה מחליט לסווג הכנסה מהשכרת דירות מגורים כ’עסק’ הרי שהוא לא מבחין בין הכנסה מפעילות עסקית אמיתית לבין הכנסה מפעילות פסיבית. טבעה של פעילות עסקית הוא עמידה בהוצאות תפעוליות המשמשות את הפעילות העסקית תדיר, להבדיל מהשכרת דירות למגורים שם הפעילות לא מצריכה עמידה בעלויות שוטפות (מלבד שמירה על תחזוקה נאותה של הדירות), וזה הבדל מהותי בין שתי הפעילויות. רשות המסים לא נתנה דעתה לעניין זה וכעת משהחליטה למסות ב-50% הכנסה פסיבית הרי שלמעשה מדובר במס מחזור של – 50%! היות ואין כמעט הוצאות שוטפות במהלך השנה.

עניין נוסף שיש לתת עליו את הדעת הוא – החובה לתשלום ביטוח לאומי. ביטוח לאומי מחייב במס הכנסות עסקיות (שיעור המס יכול להגיע עד 17% מהמחזור) וזה מס נוסף שלא היה קיים עד כה למשכירי הדירות. בהמשך אציג דוגמא מספרית להמחשת חוב המס האסטרונומי שייווסף למשכירים.

ועל מה לא חשבו ברשות המסים עדיין? על המע”מ!

למרות שחוק מע”מ פוטר הכנסות מהשכרה למגורים הרי שבמצב המשפטי החדש בו ההכנסות מהשכרת דירות כבר מסווגות כעסקיות בהחלט ייתכן שמשכירי הדירות יידרשו להוסיף 17% מע”מ על כל ההכנסה השוטפת.

מהן ההשלכות על משכירי הדירות ?

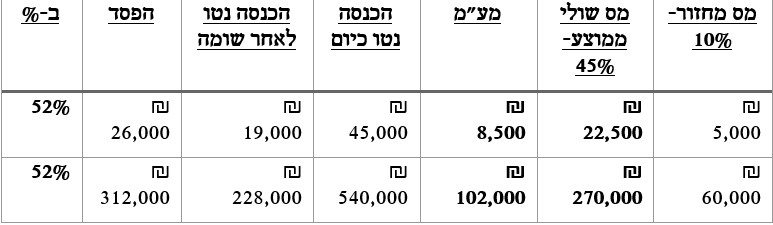

אמחיש לכם את הבעיה בדוגמא מספרית – אדם מחזיק ב-10 דירות. סה”כ הכנסה חודשית ממוצעת מהדירות – 50,000 ₪, שהם 600,000 ₪ לשנה. להלן חבות המס שלו כיום ובמצב החדש:

מהדוגמא שלעיל ניתן לראות בבירור את התוצאות הקשות שיחולו על משכירי הדירות – ירידה של מעל-50% מההכנסות נטו!!! ותשלום מס עודף ב-620% יותר מהמצב הנוכחי וזה עוד לפני שלקחנו בחשבון את החבות בביטוח לאומי. אם חיפשתם היכן נמצא מס העשירים האמיתי, אז הינה לכם התשובה.

כמה אנשים צריכים לחשוש?

בטבלה שפרסמה רשות המסים רואים שכמות היחידים המחזיקים ב-10 דירות ויותר הינו – 401! גם נתון זה אינו מדויק היות ומשפחה יכולה לרשות דירות גם בבעלות הילדים שלהם וחברות שבשליטתם ואז כמות המחזיקים באמת ב-10 דירות ומעלה הינה גבוהה בהרבה.

סיכום ומסקנות;

נראה שכמות הנישומים שיקבלו בקרוב זימונים לביקורות במס הכנסה יעמוד בשלב הראשון על כ-400 (כל מי שמחזיק ב-10 דירות ומעלה). שם התוצאות הסופיות תהיינה כבדות משקל במס לגביהם (ראו הדוגמא שלעיל). בשלב השני יעלו לתכנית העבודה ברשות המסים גם אלו שמחזיקים בין 5-10 דירות. שם רשות המסים כבר פרסמה את עמדתה שאלו ייבדקו לאור המבחנים הרגילים בפסיקה (ראו במאמר הקודם שלי את פירוט המבחנים). גם שם צפוי להיות מאבק קשה ונראה שתוצאותיו לא יהיו זהות למצב הנוכחי הקיים של מס מחזור 10%.

אז נשאלת השאלה, האם נסתם הגולל על משכירי הדירות ועליהם לקבל את גזירת הכתוב ככתבם וכלשונם?

אני מאמין שבעזרת ליווי נכון על-ידי אנשי מקצוע שמתמחים בפרקטיקה מיסויית, ניתן להגיע לתוצאות ולהסכמות שקרובות עד מאוד למצב הנוכחי כיום של משכירי הדירות.

אסור לזלזל או להקל ראש בעמדה של רשות המסים ויש להיערך בהתאם כבר כעת בצורה מקצועית ויעילה.

יעקב קרטה, רו”ח (משפטן) שימש עד לאחרונה יועץ מקצועי למנהל רשות המסים ומי שהיה אחראי על תכניות גילוי מרצון ברשות המסים. בעל ניסיון רב בפרקטיקה מיסויית מול רשויות המס.

[1] ע”א 7204/15 (לשם) ו-ע”א 8236/16 (בירן)

©All Rights Reserved | Design Studio Shlomit Toledo | Developed by Tiran Digital